За последние два десятилетия широкое распространение получили технические отчеты, в которых обобщаются технические и экономические результаты геологоразведочных и горных работ по всему миру. Канадские горнодобывающие компании, работающие в Канаде и в других странах, составляют отчеты по форме NI 43-101. Этот формат отчетности, называемый Национальным Инструментом 43-101, используется как канадскими компаниями, так и компаниями из других стран, в качестве стандарта представления данных о проектах добычи минерального сырья. Кроме кодекса NI 43-101, существуют Австралийский Кодекс отчетности о результатах разведки и минеральных ресурсах и запасах руды (Кодекс JORC), Южноафриканский Кодекс SAMREC и другие международные кодексы и своды практических правил.

За последние два десятилетия широкое распространение получили технические отчеты, в которых обобщаются технические и экономические результаты геологоразведочных и горных работ по всему миру. Канадские горнодобывающие компании, работающие в Канаде и в других странах, составляют отчеты по форме NI 43-101. Этот формат отчетности, называемый Национальным Инструментом 43-101, используется как канадскими компаниями, так и компаниями из других стран, в качестве стандарта представления данных о проектах добычи минерального сырья. Кроме кодекса NI 43-101, существуют Австралийский Кодекс отчетности о результатах разведки и минеральных ресурсах и запасах руды (Кодекс JORC), Южноафриканский Кодекс SAMREC и другие международные кодексы и своды практических правил.

Несмотря на то, что имеются повсеместно признанные стандарты отчетности, качество технических отчетов сильно варьирует. Разное качество отчетов и отсутствие стандартных критериев оценок позволяют считать, что применение неправильных методик, односторонних подходов и другие недостатки представляет собой широко распространенную проблему, что добывающие компании и/или их консультанты не следуют установленным стандартам отчетности, и поэтому могут неправильно оценить потенциальную рентабельность проектов.

Технические отчеты NI 43-101 для канадских добывающих компаний публикуются в системе электронного анализа документов и поиска SEDAR. Это канадская электронная система подачи заявок, которая позволяет компаниям сообщать информацию, связанную с ценными бумагами, для целей регулирования и привлечения инвестиций. Само размещение отчета в системе SEDAR не означает, что он будет проанализирован в соответствии с требованиями канадских стандартов. Руководство периодически выражает беспокойство по поводу большого количества опубликованных отчетов, которые имеют существенные недостатки. Это может касаться как сравнительно небольших технических деталей, так и фундаментальных ошибок, в частности оценка ресурсов без учета критериев рентабельности (бортового содержания ценного компонента и т.п.).

Некоторые компании или эксперты, представляющие отчеты по форме NI 43-101, плохо понимают, что значит отчет, соответствующий требованиям этого стандарта. Создается впечатление, что отчеты, составленные компаниями и отдельными специалистами за пределами Канады, довольно часто оформлены неправильно.

Даже в отчетах, выполненных в полном соответствии с требованиями NI 43-101, могут отсутствовать необходимые критерии, по которым можно сравнить предмет экспертизы с другими объектами. Содержание технического отчета NI 43-101 должно следовать четко установленным правилам, но специалисты могут выбирать, какую научную и техническую информацию в него включить. Отчет NI 43-101 не должен быть сборником всех имеющихся данных – в нем, как правило, обобщается только важная техническая и экономическая информация о действующем или планируемом добывающем предприятии. Там должны содержаться конкретные результаты, представленные в соответствующих отдельных главах. Только специалист знает, как можно это сделать наилучшим образом, чтобы изложить основную информацию наиболее полно, но так, чтобы она была понятна непрофессионалам.

Многообразие форм технических отчетов появляется из-за выбора разных критериев и методик, которые эксперт использует, например, при оценке ресурсов. Этот выбор часто основывается на собственном опыте специалиста, но также учитывает представления заказчика об объекте и его предпочтения относительно стратегии и методов добычи и обогащения, а также масштаба работ.

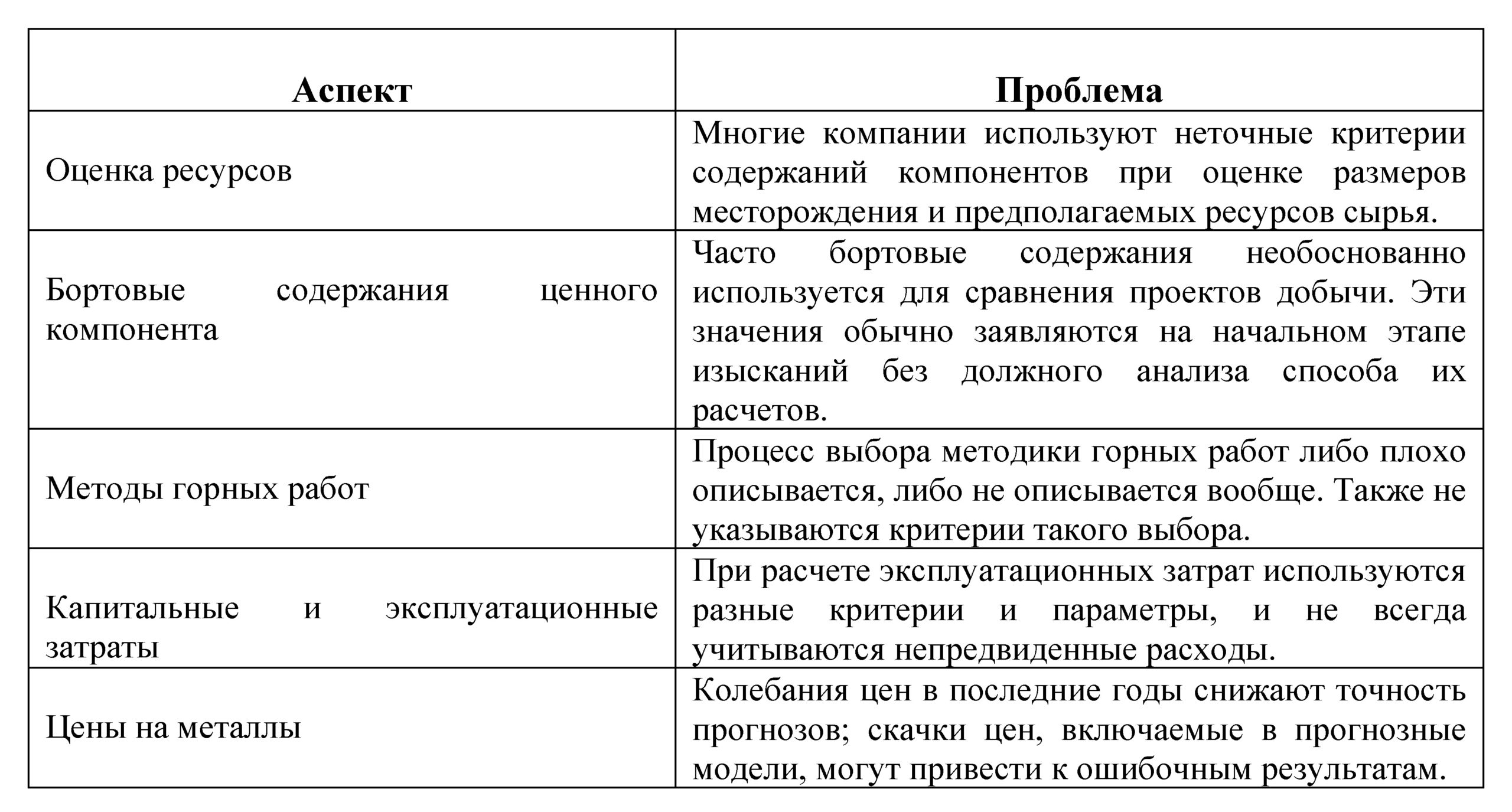

Некоторые общие проблемные аспекты отчетности приведены в Таблице 1.

Таблица 1.

Общие проблемные аспекты отчетности

Оценка ресурсов для экономического анализа

Категория предполагаемых ресурсов используется только в предварительном экономическом анализе (ПЭА) или в предварительном исследовании по проекту. По сути это предварительная оценка перспективности проекта, включающая только базовое его изучение. Эти исследования основаны на недоказанных допущениях о геологических и технических аспектах проекта и не имеют целью предоставить детальную информацию. Оценка капитальных и эксплуатационных затрат в этом случае имеет высокую неопределенность и служит лишь для того, чтобы проиллюстрировать потенциальную рентабельность производства, часто – исходя из объемов предполагаемых минеральных ресурсов. Очевидно, большинство или все допущения в предварительном экономическом анализе изменятся по ходу работ. Тем не менее, технический отчет, описывающий результаты такого анализа, может дать представление о возможной эффективности предприятия и, поэтому, часто рассматривается как важный документ, благодаря которому можно получить финансирование дальнейших работ или продать предприятие.

Инвесторы также должны понимать, что использование предполагаемых ресурсов в ПЭА связано с определенными рисками и что оценки объемов добычи и/или качества сырья могут коренным образом измениться при другой стратегии разведки. Естественно, завышенные оценки предполагаемых ресурсов будут скорректированы в сторону меньших значений при пересчете в доказанные и измеренные ресурсы.

При сравнении разных вариантов ПЭА для сходных объектов можно наблюдать широкий диапазон детальности представления данных: от весьма скудного до избыточного объема информации. Однако не всегда более высокий уровень детальности в ПЭА (т.е. увеличение объема работы) ведет к снижению рисков для инвестора. На самом деле риски могут возрасти больше, чем кажется, так как проделанная работа может быть плохого качества. Таким образом, инвестор, оценивающий уровень рисков проекта на основе его экономического анализа, должен обращать внимание на качество, а не на количество проделанной работы. Эксперты или инвесторы должны также помнить, что поскольку ПЭА допускает использование категории предполагаемых ресурсов при планировании производства, экономическая часть исследования может дать представление только о потенциальной эффективности в случае успеха проекта.

Поскольку в экономическом анализе в рамках как предварительного, так и полного технико-экономического обоснования допускается использование только измеренных и указанных ресурсов, считается, что такой анализ точнее ПЭА. Это так в случае, если оценка ресурсов отражает правильное понимание геологических и минералогических факторов и основывается на значениях безубыточных бортовых содержаний ценного компонента с учетом соответствующих экономических параметров. Важно также правильное понимание таких аспектов, как добыча и обогащение сырья, извлечение металлов, капитальные и эксплуатационные затраты, маркетинг, экологические и социальные последствия.

Еще одна проблема состоит в том, что в ряде случаев, компании стремятся поскорее начать технико-экономические изыскания, как только получают положительный результат ПЭА, не проводя промежуточных инженерных изысканий или стараясь провести их как можно быстрее. Однако, отказ от промежуточных инженерных изысканий может создать дополнительные риски в ходе разработки, потому что из процесса освоения месторождения изымается важная фаза, позволяющая эти риски снизить. Важно понимать, что фаза подготовки предварительного ТЭО позволяет, взвесив все плюсы и минусы, быстро и с небольшими затратами оценить оптимальные способы добычи и обогащения. При этом результаты предварительных технико-экономических изысканий можно использовать при выборе лучших вариантов, которые лягут в основу полного ТЭО.

Бортовые содержания ценного компонента (ББС)

Инвесторы, вкладывающие средства в горнодобывающие предприятия, иногда оценивают их рентабельность исходя из бортовых содержаний ценного компонента в сырье. Однако, бортовые содержания, используемые при оценке ресурсов руды или ПЭА, обычно рассчитываются на основе допущений с большой долей неопределенности, что делает их ненадежным критерием для сравнения. Бортовые содержания можно оценить более достоверно на следующей стадии, в ходе работ, когда данных становится больше. На этом этапе сравнение безубыточных бортовых содержаний и средних содержаний компонентов в рудном теле поможет правильно определить границы горных работ. Однако, многие отчеты справедливо критикуют за то, что там не приводятся детали расчетов бортовых содержаний. В ходе пересмотра стандартов отчетности этот недостаток был признан, и теперь рекомендуется включать эти сведения в технический отчет.

Общая формула расчета безубыточного бортового содержания ценного компонента выглядит следующим образом:

Бортовое содержание = эксплуатационные затраты на единицу веса / (цена металла за единицу × извлечение металла при обогащении)

Эксплуатационные затраты и цены на металлы для многих видов сырья приводятся в долларах США/единицу веса (например, $/унцию, $/фунт, $/тонну), или в местной валюте. Извлечение оценивается либо по результатам металлургических испытаний, либо основываясь на производственных показателях работающей обогатительной фабрики.

Представляется, что инвесторы оценивают возможную прибыль главным образом исходя из содержаний ценных компонентов на месторождении. Однако, сумма эксплуатационных затрат может сильно отличаться на разных объектах в зависимости от стоимости рабочей силы, электроэнергии, транспортировки, и т.д, а также от обменных курсов, качества добываемого исходного сырья, технологических схем обогащения и масштабов работ. При этом, объекты с более богатой рудой могут давать меньшую прибыль, чем добыча руды более низкого качества, но при лучших условиях с точки зрения методов добычи и обогащения, коэффициента вскрыши (при разработке открытым способом), выбора оборудования, выхода продукта или затрат на транспорт.

Таким образом, сравнение проектов по бортовым содержаниям на месторождениях требует осторожности, возможно, за исключением сходных объектов из одного района.

Выбор методов ведения горных работ

В целом, выбор методики добычи зависит от расположения и размеров рудного тела, мощности перекрывающих отложений, географических и гидрогеологических особенностей местности, а также геомеханических характеристик пород.

Поскольку ПЭА дает только предварительную оценку потенциальной экономической эффективности разработки рудного месторождения, избранная методика ведения горных работ представляется единственным или одним из лучших критериев, соответствующих данным на момент этого анализа. По мере продвижения работ правильность выбора может подтвердиться или, напротив, окажется так, что методику добычи надо поменять.

На дальнейших этапах, при подготовке предварительного, а затем полного ТЭО, компания может провести специальное сравнительное исследование для оценки оптимальных темпов или методов добычи, которое не предусмотрено в формате отчетности NI 43-101, поскольку в основе технических изысканий лежат уже оптимизированные оценки этих параметров. В этих случаях специалисты могут не упоминать об этом исследовании в отчете, так как оно не имеет непосредственного значения для рассматриваемого проекта работ, а технический отчет по форме NI 43-101 представляет собой обобщение данных и результатов изысканий. Такое сравнительное исследование, как правило, является частью подготовительной работы, и его результаты могут быть изложены либо в приложении к отчету, либо в отдельном документе, на который можно сослаться и привести ссылку в списке литературы.

В техническом отчете, включающем раздел экономического анализа, должны обсуждаться и описываться предполагаемые методы ведения горных работ, но от экспертов не требуется обоснования их выбора. Авторы отчета могут упомянуть о специальном исследовании, предшествовавшем выбору методики разработки, но могут о нем и не упоминать, если оно не оказывает значительного влияния на предмет экспертизы.

При этом имеется противоположное мнение по поводу отсутствия в техническом отчете информации о выборе методов добычи. Это замечание может быть справедливым, поскольку критерии выбора часто плохо описываются либо полностью игнорируются. Обоснование методики горных работ может быть особенно актуально в случаях, когда заказчик выразил предпочтение по поводу каких-то особых методов.

Капитальные и эксплуатационные затраты

Сложности в сравнении проектов добычи по техническим отчетам могу возникнуть из-за того, что оценки капитальных и эксплуатационных затрат основаны на разных параметрах. Например, затраты могут быть рассчитаны на тонну обогащенной руды, на тонну реализованного концентрата или на тонну (унцию) промышленного металла.

Стандарты технических отчетов требуют, чтобы авторы приводили оценки как капитальных, так и эксплуатационных затрат, но разные предприятия и разные специалисты организуют эту информацию по-своему и сами выбирают параметры, которые лучшего всего походят к конкретному объекту экспертизы. Также, поскольку в отчете должен отражаться уровень детальности предшествовавшей работы, его авторы могут комбинировать разные параметры оценки затрат. Было бы жаль утратить эту гибкость в результате излишнего регламентирования.

Собственники предприятий могут неохотно делиться информацией в отношении некоторых видов минерального сырья, что затрудняет сравнение и мешает прогнозировать затраты на сходные проекты.

Таким образом, ПЭА может предоставить прогнозную оценку затрат исходя из данных по аналогичным объектам в разных странах. Однако, действующие предприятия редко обнародуют разбивку по стоимости в открытых отчетах, и в основе оценки затрат в ПЭА могут лежать закрытые данные. При этом последующие оценки в рамках ТЭО должны делаться с учетом всех затрат и потребностей, а затраты должны рассчитываться исходя из ставок и расценок от известных подрядчиков, поставщиков или производителей.

Еще раз отметим, что в техническом отчете обобщаются результаты работы, проведенной в рамках комплексного исследования. При этом в нем не обязательно должны излагаться подробные данные и раскрываться все источники затрат: эти данные используются в ходе общей подготовительной работы перед составлением отчета.

Цены на металлы

Надежность прогноза цен на металлы, как и всякого другого прогноза, снижается по мере того, как он становится все более долгосрочным, и есть все основания полагать, что эта тенденция сохранится. Цены на металлы в долгосрочной перспективе сложно предсказать даже исходя из данных спроса и предложения на рынке. Однако, базовое представление об этих ценах необходимо, чтобы понять экономическую природу деятельности предприятия в данный период времени. Кроме того, Micon считает полезным свести в таблицу оценки чувствительности предприятия к колебаниям цен на металлы, что даст наглядное представление о влиянии этих колебаний на перспективность проекта в целом.

Заключение

Несмотря на то, что во всем мире возросла роль стандартов написания технических отчетов для оценки перспективности разведки и освоения месторождений полезных ископаемых, отчеты все еще заметно различаются по качеству. Из-за этих различий, а также из-за отсутствия унифицированных критериев и параметров, появились сомнения в правильности методики и практики оценки экономической эффективности; считается также, что некоторые добывающие компании и их консультанты плохо соблюдают регламент отчетности. Мы, однако, так не считаем.

Так же как не бывает двух абсолютно одинаковых месторождений, не может быть и двух одинаковых отчетов, даже если они написаны в полном соответствии с требованиями формата. Различия в использованных в техническом отчете критериях и параметрах не означают, что эксперты применяли ошибочные методы и односторонние подходы, и что технический отчет обладает какими-то недостатками и не соответствует стандартам.

Различия в параметрах, использованных в разных отчетах, объясняются тем, что эксперты, исходя из своего опыта, выбирают показатели, наиболее подходящие для данного конкретного предприятия. Такой выбор позволит читателю получить правильное представление о рисках проекта добычи. Поэтому Micon не приветствует слишком жесткое регулирование выбора параметров оценки при подготовке технических отчетов.

Эксперты несут персональную ответственность за релевантность научных или технических данных, включаемых в технический отчет. В отчете по форме NI 43-101 обобщается информация, значимая для конкретного действующего или планируемого предприятия, которая должна быть понятна инвестору, не обладающему специальными знаниями. При этом многие проблемы возникают из-за того, что эксперты не знакомы с требованиями формата отчетности NI 43-101, а также с практическими рекомендациями и соответствующими ожиданиями регламентирующих органов.

Сделайте правильный выбор экспертов!

.

.

.

.

.

.

.

0 Комментариев